Con l’inflazione a zero e l’economia che non si riprende, si allungano le prospettive di vedere un rialzo dei tassi di interesse in Europa. Di fronte alle difficoltà di trovare investimenti sicuri con un rendimento decente, alcuni risparmiatori si fanno attrarre dai Btp, in particolare da quelli a lunga scadenza.

Con l’inflazione a zero e l’economia che non si riprende, si allungano le prospettive di vedere un rialzo dei tassi di interesse in Europa. Di fronte alle difficoltà di trovare investimenti sicuri con un rendimento decente, alcuni risparmiatori si fanno attrarre dai Btp, in particolare da quelli a lunga scadenza.

Ma i tradizionali titoli di stato italiani rimangono ancora troppo poco redditizi a breve termine e

troppo rischiosi a lungo termine. Vediamo in dettaglio rischi e prospettive.

Btp a breve termine – da 1 a 5 anni

Per breve termine solitamente si intende un periodo massimo di 18 mesi, ma nel nostro caso allunghiamo includendo anche il medio periodo e arrivando a scadenze fino a 5 anni.

Con l’attuale situazione congiunturale (politica espansiva della Banca centrale europea e inflazione rasoterra) i rendimenti delle obbligazioni in euro rimangono sui livelli minimi storici. I BTp ovviamente non fanno eccezione: sulle scadenze più brevi i rendimenti sono persino negativi. In altre parole acquistandoli paghi più di quanto riceverai con le cedole e col rimborso alla

scadenza.

Anche BTp con scadenze tra 3 e 5 anni che fino a qualche mese fa rendevano ancora qualcosa, ormai sono a zero o sottozero. Non solo non conviene acquistarli, ma se ce li hai, ora è il momento di venderli.

Scadenze medio-lunghe

Per ottenere rendimenti positivi devi ormai andare su scadenze oltre i 5 anni. Il BTp 2,15 % 15/12/21 offre comunque uno striminzito 0,27 % al netto di tasse e commissioni di acquisto. Ma anche spingendoci su scadenze più lunghe come il 2023, non andiamo oltre lo 0,37 % netto

Per ottenere rendimenti positivi devi ormai andare su scadenze oltre i 5 anni. Il BTp 2,15 % 15/12/21 offre comunque uno striminzito 0,27 % al netto di tasse e commissioni di acquisto. Ma anche spingendoci su scadenze più lunghe come il 2023, non andiamo oltre lo 0,37 % netto

del BTp 4,75 % 1/8/23.

Per fare un paragone, il titolo subordinato di Mediobanca 5,75 % 18/4/23 ti dà l’1,86 %

netto: il rischio è più alto, ma puoi in parte compensarlo affiancandogli conti deposito.

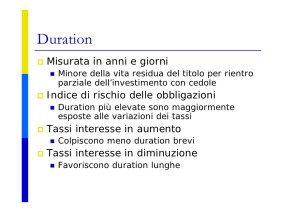

Per avere un BTp con un rendimento simile a quello dell’obbligazione diMediobanca, devi scegliere almeno una scadenza ventennale, come il BTp 4 % 1/2/37 che ti dà l’1,92 % netto. Ma ovviamente al crescere della durata (o meglio della duration finanziaria) aumenta il rischio. Se e quando i rendimenti di mercato cominciassero a salire, anche di poco, il prezzo di questi titoli crollerebbe. Se, avrai bisogno dei tuoi soldi prima della scadenza, venderesti in perdita.

Tanto per darti un’idea del rischio durata, in questi giorni si parla della possibile emissione di un

BTp con scadenza 50 anni. Supponiamo venga emesso a 100 e una cedola del 3,4 % (le condizioni

del bond ipotizzate). Se il giorno dopo i rendimenti di mercato dovessero salire dell’1 %, il suo

prezzo crollerebbe a 78, con una perdita istantanea del 22 %. Con i BTp a lunga scadenza già sul mercato le cose sono analoghe: immediate forti perdite sul capitale in caso di rialzi dei tassi.

[amzn_product_inline asin=’B00PCMSOMW’]

La realtà dei fatti è che le quotazioni dei titoli di stato europei sono “drogate dalla politica monetaria della Banca centrale per cui sono remunerati ben sotto il loro equo valore di mercato. Paradossalmente infatti, il rischio dei Btp non è diminuito rispetto al periodo della crisi dello spread: il debito pubblico ha raggiunto nuovi picchi massimi, il rapporto tra debito e ricchezza prodotta è oltre il 130 % e con la politica economica attuale non sono in vista riduzioni del debito.

Prima o poi il mercato tornerà a chiedere rendimenti più elevati per compensarlo. Senza contare che i rendimenti dei BTp possono tornare a salire anche come reazione alle tensioni su altri Paesi “deboli” come Grecia, Spagna o Portogallo. Non dovrebbero invece esserci forti tensioni in caso di Brexit, anche se questa apre al strada a future uscite dall’Europa.