L’immobile rimane l’investimento principale nella testa degli italiani. In questi ultimi anni poi molti vorrebbero acquistare una seconda casa, o sfruttar la stessa casa principale, per affittarla. Non tutto però è così semplice e banale anche se certamente oggi è più facile guadagnare un reddito extra da queste attività. Sempre più gente viaggia sfruttando non solo le feste e le ferie ma anche i fine settimana. Non a caso le attività di bed&breakfast e affitto breve hanno avuto un boom incredibile in Italia.

L’immobile rimane l’investimento principale nella testa degli italiani. In questi ultimi anni poi molti vorrebbero acquistare una seconda casa, o sfruttar la stessa casa principale, per affittarla. Non tutto però è così semplice e banale anche se certamente oggi è più facile guadagnare un reddito extra da queste attività. Sempre più gente viaggia sfruttando non solo le feste e le ferie ma anche i fine settimana. Non a caso le attività di bed&breakfast e affitto breve hanno avuto un boom incredibile in Italia.

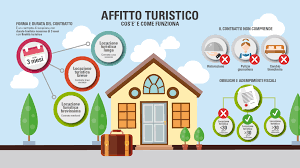

Tra i temi a cui far attenzione c’è la differenza tra attività di locazione e ricettiva (tipica del bed&breakfast) che comporta differenze fiscali, anche nella possibilità di detrarre le spese. In proposito riporto di seguito la risposta del Sole 24 Ore a un quesito posto da un lettore.

Detrazione fiscale spese alloggio in affitto

Ho inquadrato la mia piccola e unica struttura come “alloggio turistico”, e il dirigente del Comune nel quale ho fatto la pratica mi ha detto che non ho la possibilità di detrarre o dedurre alcunché delle spese che sostengo (commissioni siti web di intermediazione, utenze, mobilio, alimenti per la colazione, dotazioni eccetera), in quanto la mia è un’attività accessoria non imprenditoriale, e per la quale non ho neanche la partita Iva. Un mio conoscente, che esercita da qualche anno la stessa attività (a livello non imprenditoriale, senza partita Iva e inquadrandola però come “casa vacanze”) mi dice che riesce a scalare tali spese. Vorrei, quindi, capire se c’è veramente questa differenza tra due tipologie così simili, che risulterebbero, però, soggette a regimi molto diversi.

Quando si può detrarre

In linea generale, la distinzione è tra attività di locazione, con eventuale fornitura di servizi accessori (per esempio, pulizia e cambio biancheria) e attività ricettive, quale per esempio il bed&breakfast. Le prime producono redditi fondiari (ex articolo 26 del Tuir, Dpr 917/1986) e sono soggette a tassazione al lordo delle spese sostenute. Le seconde, se effettuate non in regime d’impresa, producono redditi diversi (articolo 67, lettera i, del Tuir), con deduzione delle spese direttamente afferenti alla produzione di compensi. La distinzione tra le due tipologie non è sempre agevole e dipende anche dalla durata della prestazione (per esempio, l’attività ricettiva normalmente non dura mesi, ma giorni, diversamente dall’attività locativa) e dall’incidenza del valore dei servizi aggiuntivi, rispetto alla mera messa a disposizione dell’immobile.