BTP Lungo, Breve o Medio Termine? Scadenze a Confronto con Analisi Rendimenti e Rischi

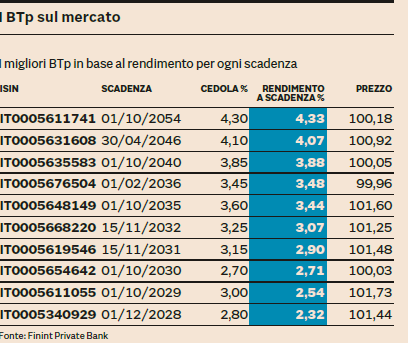

La matematica finanziaria suggerisce che, per massimizzare il rendimento attuale, investire in BTP a lunga scadenza (15-20 anni) è oggi l’opzione più vantaggiosa, offrendo rendimenti intorno al 4%. Al contrario, i titoli a breve termine (1-2 anni) si attestano poco sopra il 2%.

Tuttavia, come spesso accade negli investimenti, il mero calcolo non è l’unico fattore decisionale. L’orizzonte temporale e la propensione al rischio dell’investitore possono ribaltare la prospettiva, orientando verso scadenze intermedie, considerate da molti consulenti la scelta più equilibrata per il contesto attuale.

La Curva dei Rendimenti dei BTP e il “Premio per la Durata”

I BTP hanno recentemente mostrato un comportamento comune ai mercati europei: un significativo aumento del premio per la durata. Questo significa che il rendimento extra che si ottiene scegliendo una scadenza più lunga è cresciuto.

-

Aumento dell’Inclinazione: L’incremento del rendimento nello spostarsi da una scadenza breve (2 anni) a una decennale è salito, passando da circa +1,10% a quasi +1,30%. Anche per le scadenze più lunghe (da 10 a 30 anni), l’extra-rendimento è aumentato da +0,65% a +0,90%.

-

Motivazioni del Cambiamento: Questo fenomeno è stato causato da due movimenti principali:

-

Una riduzione dei rendimenti per le scadenze inferiori ai 7-8 anni.

-

Un aumento dei rendimenti per le scadenze superiori ai 15 anni.

-

BTP vs. BTP/Bund: Le Aspettative sullo Spread

Un altro elemento cruciale per l’investitore è l’andamento dello spread BTP/Bund, il differenziale che misura la distanza di rendimento tra i titoli italiani e quelli tedeschi (Bund).

Con lo spread già attestato su valori relativamente bassi (intorno ai 74 punti base al momento dell’analisi), un ulteriore margine di riduzione è considerato ristretto. La sua dinamica è influenzata da:

-

Inflazione e Tassi: La discesa dell’inflazione nell’Eurozona e l’aspettativa di un ciclo di tagli dei tassi della BCE più diluito nel 2025.

-

Conti Pubblici Italiani: Una fase di relativa stabilità sui conti pubblici nazionali.

È importante ricordare che lo spread può comprimersi non solo per il miglioramento dei fondamentali italiani, ma anche per un peggioramento di quelli tedeschi, con un conseguente rialzo dei rendimenti del Bund.

⚠️ Attenzione: La parte breve della curva (1-3 anni) ha già quasi integralmente scontato il ciclo di tagli della BCE. Questo limita il potenziale aggiuntivo di guadagno, sia in termini di “carry” (reddito da interesse) sia di apprezzamento del prezzo, rispetto al passato.

La Scelta Ottimale: Lungo, Breve o Medio Termine?

La decisione sulla scadenza non può ignorare il bilanciamento tra rischio e rendimento.

BTP a Lunga Scadenza (15-30 anni)

Offrono il rendimento nominale più alto (circa 4% o più), ma espongono l’investitore a un elevato rischio di oscillazione del valore.

-

Rischio: Le obbligazioni a tasso fisso di lunga durata sono le più sensibili al rialzo dei tassi di interesse (rischio tasso).

-

Ideale per: Chi cerca di assicurarsi flussi finanziari stabili per molti anni e non è sensibile alle variazioni di prezzo durante la vita del titolo.

-

Strategia Long-Term: Per chi ha esigenze di lunghissimo termine, come la costituzione di una pensione integrativa o un “tesoretto” per i figli, il rendimento trentennale (es. 4,35%) può battere l’aspettativa di inflazione (prevista sotto il 2%), garantendo un rendimento reale positivo.

BTP a Media Scadenza (5-8 anni)

Sono l’opzione preferita da molti consulenti per la maggior parte degli investitori, a meno di esigenze specifiche.

-

Motivazione: Il rischio associato alle scadenze ultralong non è ritenuto adeguatamente compensato dai rendimenti attuali. Le scadenze intermedie offrono un miglior compromesso tra un rendimento decente (circa 3%) e un rischio di volatilità gestibile.

BTP a Breve Scadenza (1-2 anni)

Sono i meno appetibili in termini di rendimento (poco più del 2%) e hanno già scontato gran parte dei futuri tagli dei tassi della BCE, limitando il potenziale di apprezzamento del prezzo.

L’Allocazione Strategica dei BTP in Portafoglio

Anche con rendimenti interessanti e dinamiche di spread favorevoli, i BTP rappresentano un’esposizione concentrata sul rischio Paese Italia. Per questo motivo, la prudenza è d’obbligo nella loro allocazione.

In un portafoglio ben diversificato e in un’ottica di equilibrio e gestione del rischio, la quota dedicata ai BTP dovrebbe mantenersi moderata soprattutto quando si prendono scadenze lunghe.