Il crowdfunding immobiliare, ossia la raccolta di capitali tramite piattaforme digitali per finanziare progetti immobiliari, ha vissuto in questi ultimi anni una fase di forte espansione. I piccoli risparmiatori, attratti da rendimenti promettenti e da una certa disintermediazione rispetto alla finanza tradizionale, si sono rivolti a questo strumento come a un modo per “mettere un piede nel mattone” senza dover acquistare un immobile intero.

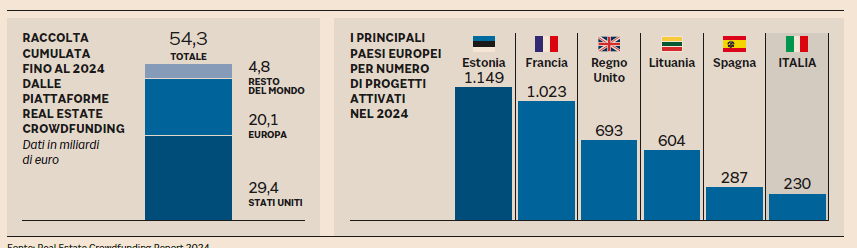

Secondo il Walliance Real Estate Crowdfunding Report 2024, il mercato globale ha superato i 54,3 miliardi di euro raccolti cumulativamente a fine 2024, in lieve crescita rispetto ai 52 miliardi dell’anno precedente. (Born2Invest)

In Europa, c’è stata una crescita del 29%, portando la raccolta cumulata a oltre 20 miliardi. Francia, Regno Unito e Germania guidano il mercato, con contesti più piccoli come Estonia che mostrano una densità molto elevata di progetti. In Italia, la raccolta cumulata ha superato gli 850 milioni (a luglio 2025), con campagne che continuano ad aumentare sia in numero che in varietà (equity e lending). (crowdfundingreport.walliance.eu)

Il momento attuale del crowdfunding

Il trend non è più “solo crescita galoppante”. Il settore sta attraversando una fase di assestamento:

- I tassi d’interesse elevati continuano a gravare sul costo del denaro, rendendo più costosi i finanziamenti, i mutui e le operazioni immobiliari in generale.

- Le banche, più caute, concedono meno credito, il che spinge chi finanzia progetti immobiliari a dipendere maggiormente da risorse alternative (crowdfunding compreso), ma aumenta anche il rischio percepito.

- I valori degli immobili, in alcuni mercati, stanno correggendosi o mostrando segnali di rallentamento.

- C’è una crescita della regolamentazione (in Europa con il Regolamento UE 2020/1503, noto come ECSP) che introduce maggiore uniformità, trasparenza e protezione per investitori e operatori.

Quindi “cresce, ma non galoppa”: il mercato matura, i margini di rischio si fanno più evidenti, e si valuta non tanto il volume assoluto ma la qualità delle operazioni.

Vantaggi del crowdfunding immobiliare

Alcuni aspetti positivi che rendono il crowdfunding immobiliare interessante:

- Accessibilità — è possibile entrare con cifre relativamente piccole, soprattutto nei modelli di lending; in alcuni Paesi si parte da poche centinaia di euro.

- Diversificazione — possibilità di distribuire il rischio investendo in più progetti, tipologie di immobili (residenziale, commerciale), località diverse.

- Alternativa alla banca — per molti progetti immobiliari, specie quelli di dimensione media-piccola, l’accesso al credito bancario è diventato ostico; il crowdfunding può fornire un’ulteriore fonte di finanziamento.

- Regolamentazione in miglioramento — norme come l’ECSP danno un quadro regolatorio più stabile in Europa, con maggiore trasparenza e protezione.

Rischi da non sottovalutare: cautela per i piccoli investitori

Però non tutto è rosa, e per i piccoli investitori i pericoli possono essere concreti. Ecco i principali:

| Rischio | Dettagli |

|---|---|

| Liquidità molto bassa | Spesso l’investimento resta “bloccato” fino al completamento del progetto o alla sua vendita. Non esistono mercati secondari in molti casi, il che rende difficoltosa l’uscita anticipata. |

| Incertezza del ritorno | I rendimenti annunciati possono non essere raggiunti, a causa di ritardi nella costruzione, incrementi dei costi, scarsa domanda (affitti/vendite), fallimenti della gestione. |

| Rischio del promotore / piattaforma | Affidabilità del developer, esperienza, solidità finanziaria sono variabili cruciali. Anche la piattaforma può fallire, o avere problemi operativi. |

| Costi nascosti | Tasse, spese legali, commissioni della piattaforma, costi imprevisti nella gestione del bene (restauri, manutenzioni, autorizzazioni) possono erodere il margine netto. |

| Variabilità del mercato immobiliare | I valori degli immobili possono diminuire, i tassi d’interesse possono aumentare, le condizioni macroeconomiche o urbanistiche cambiare, influenzando negativamente il progetto. |

| Rischio regolatorio | Cambiamenti nelle leggi, nei permessi, nelle norme urbanistiche possono bloccare o rallentare progetti. Anche le normative fiscali possono incidere sul netto percepito. |

Cosa fare per minimizzare i rischi

Ecco alcuni consigli pratici, specie se sei un investitore con capitale modesto:

- Non mettere tutte le uova in un solo progetto: distribuisci gli investimenti su più progetti, tipologie e aree geografiche.

- Verificare la reputazione della piattaforma e del promotore: esperienze pregresse, casi già completati, tassi di fallimento, trasparenza nei bilanci.

- Chiedere tutto sui costi: commissioni della piattaforma, spese legali, tasse, tasse immobiliari, eventuali oneri imprevisti.

- Attenzione alla durata dell’investimento: sapere quanto tempo il capitale resterà immobilizzato. Avere emergenze o necessità di liquidità può cambiare i piani.

- Leggere bene i documenti, conoscere le condizioni contrattuali: clausole su ritardi, liquidazione, responsabilità del promotore, garanzie.

- Monitoraggio continuo del contesto macroeconomico: tassi di interesse, mercato immobiliare locale, costi dei materiali, inflazione.

Quale sarà il futuro? Scenari possibili

– Moderata crescita: il mercato continuerà ad espandersi, ma a ritmi più contenuti rispetto al passato, favorendo solidità e trasparenza piuttosto che volume puro.

– Maggiore competizione tra piattaforme, con fusione o uscita di quelle meno solide.

– Innovazione nei modelli: ibridi (equity + lending), tokenizzazione, possibilità di mercati secondari per migliorare la liquidità.

– Regolamentazione forse più stringente: per proteggere i piccoli investitori sarà necessario definire meglio obblighi informativi, trasparenza, garanzie.

Il crowdfunding immobiliare è oggi una realtà consolidata, che sta entrando in una fase di maturazione. Le cifre globali ed europee mostrano continuità e crescita, seppure rallentata, e in Italia il settore sta emergendo con forza. Tuttavia, per il piccolo investitore la strada non è scevra da rischi: l’immobiliare non è mai un investimento “liquido”, il ritorno non è garantito, e le condizioni possono cambiare in modo significativo.

Se stai pensando di entrare in questo mercato, il suggerimento è: fallo con attenzione, con una parte solo del tuo capitale da rischio, informandoti bene, diversificando, guardando ai dettagli. E tenendo presente che “cresce, ma non galoppa”.