In attesa delle nuove decisioni delle banche centrali (il 14 settembre tocca alla Bce, una settimana dopo alla Banca centrale degli Stati Uniti, la Fed) una buona strategia di investimento può essere differenziare su titoli di Stato di area euro, diversificando le scadenze tra brevi e lunghi per poter ottenere sia buoni rendimenti immediati sia possibilità future di guadagni in conto capitale (plusvalenze).

Siamo sicuramente vicini al picco dei tassi ma c’è ancora incertezza sulle prossime mosse di politica monetaria. A condizionare le prospettive economico finanziarie è, da un lato, l’incerto incedere della crescita economica globale. Quest’ultima ha penalizzato anche i listini azionari, che hanno evidenziato sedute operative abbastanza favorevoli, seguite da giornate con quotazioni in calo per più volte, a cui sono succeduti recuperi. Dall’altro lato, a rendere incerte le prospettive economiche è il timore che gli scambi commerciali tra Oriente e Occidente possano subire un calo significativo, alla luce dell’andamento meno brillante dell’economia cinese.

Potrebbe essere una corretta strategia, ricorrere ad un portafoglio che nel comparto obbligazionario, includa una larga componente dei Paesi Euro.

Investire in Eurozona potrebbe consentire di muoversi in un ambito di sicurezza, dove la remunerazione dell’investimento è strettamente legata al grado di affidabilità, il rating.

A fronte di probabili diminuzioni dei rendimenti di mercato sarà possibile ottenere una plusvalenza, vendendo gli strumenti più lunghi.

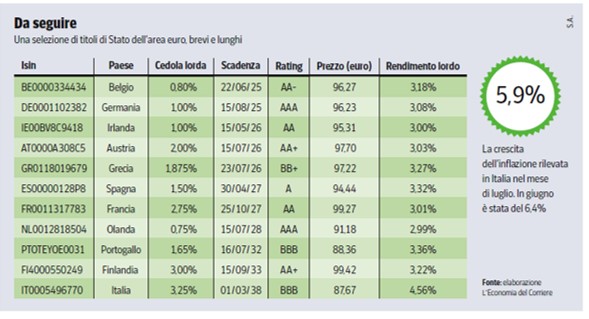

In tabella una serie di esempi del Corriere Economia che partono dal massimo offerto dal Btp con scadenza quindici anni (4,56%) al minimo (2,99%) del quinquennale olandese. La scadenza più ravvicinata è sotto i 2 anni ma con un discreto grado di rendimento lordo (3,18%).

La strategia è legata sia al grado di propensione al rischio, ma anche all’età dell’investitore e alla volontà di beneficiare eventualmente di guadagni in conto capitale, laddove il valore di mercato dello strumento immesso in portafoglio dovesse salire. Perché, in questo caso, si dovrà valutare che cosa fare in una fase presumibilmente di rendimenti inferiori a quelli attuali. In sostanza, si potrebbe incamerare una plusvalenza, ma si investirà poi a tassi di mercato meno remunerativi di quelli attuali.

Si potrebbe investire in tre differenti tipologie di scadenze: da unoa cinque anni, da cinque a dieci anni e da dieci a quindici anni.