Come scegliere il mutuo in un contesto di tassi in normalizzazione

Come scegliere il mutuo in un contesto di tassi in normalizzazione

Nel 2025 il mercato dei mutui immobiliari si colloca in una fase di transizione: da un lato la progressiva normalizzazione della politica monetaria, dall’altro l’innovazione dei canali distributivi e l’integrazione dei criteri ESG nei prodotti di credito. Per chi considera il mutuo casa non solo come un costo, ma come una leva finanziaria all’interno della propria strategia patrimoniale, comprendere queste dinamiche è essenziale.

Vediamolo in dettaglio, ti ricordo da subito che nella guida “Il mutuo per la tua casa” puoi trovare tutto quanto ti serve per la scelta.

Mutui digitali: efficienza operativa e nuovi modelli di pricing

La crescente diffusione del mutuo online non è solo una questione di comodità. I dati dell’Osservatorio Digital Lending 2025 mostrano una trasformazione strutturale del settore:

- 18,8 miliardi di euro di credito erogato tramite canali digitali tra il 2019 e il 2024

- crescita media annua del 38%

- 6,1 miliardi di mutui digitali nel 2024, con un ulteriore +51% nel primo semestre 2025

Nel 2024 i mutui digitali rappresentano circa il 15% dei volumi totali, quota destinata a salire al 20% entro il 2029.

Per l’investitore, questo implica:

- processi di istruttoria più rapidi

- maggiore competizione sul pricing

- modelli di valutazione del rischio basati su intelligenza artificiale

- riduzione progressiva del ruolo dei comparatori tradizionali, a favore di strumenti conversazionali evoluti

Mutui green: incentivo finanziario e rivalutazione dell’asset immobiliare

Il mutuo green si è affermato come una delle forme di finanziamento più efficienti in termini di rapporto rischio/rendimento. Non si tratta solo di una scelta etica, ma di una politica di pricing bancaria incentivata da regolamentazione e criteri ESG.

Tassi di interesse: il differenziale conta

Secondo MutuiOnline.it:

- Mutuo green a tasso fisso: TAN medio 2,99%

- Mutuo green a tasso variabile: TAN medio 2,62%

Le migliori offerte scendono fino a:

- 2,75% fisso

- 2,23% variabile

Il vantaggio rispetto a un mutuo tradizionale è mediamente di 30–40 basis point, particolarmente rilevante su durate medio-lunghe.

Su un mutuo fisso ventennale da 150.000 euro, il risparmio stimato supera i 6.300 euro, con un miglioramento immediato del cash flow mensile.

Requisiti energetici: ampliamento della platea finanziabile

Un cambiamento rilevante riguarda l’estensione dei mutui green anche a immobili in classe energetica C e D, grazie all’aggiornamento delle direttive europee.

La valutazione dell’immobile integra ora variabili come:

- anno di costruzione

- zona climatica

- indice di prestazione energetica

Questo ampliamento aumenta il numero di asset potenzialmente finanziabili con condizioni agevolate, pur se al momento solo una parte degli istituti ha pienamente recepito le nuove linee guida.

Tasso fisso vs tasso variabile: lettura macro e scelte strategiche

Una delle query più rilevanti resta “meglio mutuo a tasso fisso o variabile?”, ma per un investitore la risposta non può essere standardizzata.

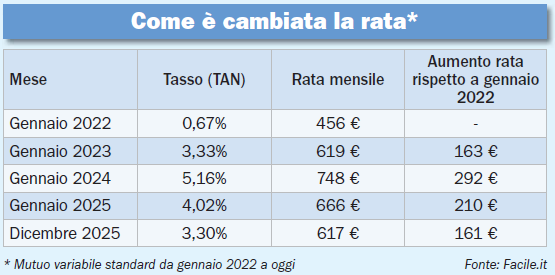

Mutuo a tasso variabile

Nel corso del 2025:

- riduzione media della rata di circa 50 euro

- migliori offerte con TAN a partire dal 2,54%

I futures sugli Euribor (aggiornati a dicembre 2025) indicano una sostanziale stabilità nel 2026, con l’Euribor a 3 mesi sotto il 2,1%.

Il variabile torna interessante in ottica di:

- orizzonte temporale medio

- flessibilità finanziaria

- possibilità di estinzione anticipata o surroga

Mutuo a tasso fisso

Il fisso riflette l’andamento dell’IRS, cresciuto nel 2025:

- IRS 25 anni da 2,4% a 3,1%

- aumento della rata media di circa 40 euro

Oggi le migliori offerte partono da un TAN del 3,10%, con un premio di stabilità che resta appetibile per chi punta alla certezza dei flussi.

Profilo dei mutuatari green: segnali di mercato

I dati mostrano differenze strutturali rispetto ai mutui standard:

- importo medio: 160.000 euro

- durata media: 25 anni

- età media: 39 anni

- LTV medio 67,7%, quindi minore anticipo

Dal punto di vista territoriale:

- Nord Italia: 48,3% delle richieste

- Centro: 31,5%

- Sud e Isole: 20% circa

Indicatori che suggeriscono un utilizzo del mutuo green come strumento di ottimizzazione finanziaria, più che come semplice finanziamento.

Il mutuo come scelta di allocazione

Nel 2025 il mutuo casa va considerato come una decisione di asset allocation:

- la digitalizzazione migliora efficienza e trasparenza

- i mutui green offrono un vantaggio competitivo strutturale

- la scelta tra fisso e variabile va letta alla luce di scenario macro, duration e tolleranza al rischio

Per l’investitore consapevole, il confronto tra offerte di mutuo tasso fisso, mutuo tasso variabile e mutuo green non riguarda solo il tasso nominale, ma l’impatto complessivo su patrimonio, liquidità e rendimento atteso nel tempo. Nel libro “Il mutuo per la tua casa” trovi tutte le informazioni necessarie per una scelta oculata.