Il mercato dei mutui italiani mostra segnali di forte ripresa. Nei primi nove mesi del 2025, l’importo medio richiesto cresce del 4,3%, mentre il fenomeno delle surroghe registra un balzo del 46,2% rispetto allo stesso periodo del 2024. È quanto emerge dall’ultima analisi Crif, anticipata da Il Sole 24 Ore, che fotografa un settore tornato dinamico dopo anni di incertezza e rallentamento.

Il mercato dei mutui italiani mostra segnali di forte ripresa. Nei primi nove mesi del 2025, l’importo medio richiesto cresce del 4,3%, mentre il fenomeno delle surroghe registra un balzo del 46,2% rispetto allo stesso periodo del 2024. È quanto emerge dall’ultima analisi Crif, anticipata da Il Sole 24 Ore, che fotografa un settore tornato dinamico dopo anni di incertezza e rallentamento.

In questo articolo analizziamo la domanda dei mutui, se sei interessato a sottoscrivere o surrogare un finanziamento per la casa ti consiglio la lettura di “Il mutuo per la tua casa“.

Domanda mutui in crescita e fiducia in risalita

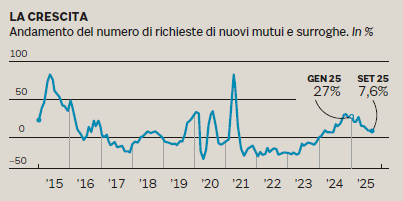

Nel complesso, la domanda di mutui da parte delle famiglie italiane è aumentata del 16,4% rispetto all’anno scorso. Il mese di settembre ha segnato un +7,6%, ma il picco si è registrato a gennaio con un sorprendente +27% rispetto al 2024, secondo i dati del sistema informativo creditizio Eurisc.

Il primo semestre del 2025 è stato particolarmente vivace: oltre al boom delle surroghe, anche i nuovi mutui erogati sono cresciuti del 16,2%, segnale di una fiducia ritrovata nelle prospettive economiche e nella stabilità dei tassi.

Nel terzo trimestre, l’importo medio richiesto è salito a 152.720 euro, mentre a settembre ha toccato i 156.353 euro, con un incremento del 6,1% su base annua.

«Con la previsione di ulteriori tagli dei tassi entro fine anno e un peso delle rate sempre più leggero, possiamo aspettarci una crescente fiducia delle famiglie nel pianificare spese di lungo periodo come l’acquisto della prima casa», ha spiegato Simone Capecchi, executive director di Crif.

«Inoltre – ha aggiunto – l’entrata in vigore entro un anno della direttiva europea Case Green potrebbe spingere ulteriormente la domanda di immobili energeticamente efficienti, favorendo investimenti più sostenibili e di valore».

Mutui lunghi e tasso fisso: la scelta delle famiglie

Quasi un mutuo su due stipulato nel 2025 prevede un piano di rimborso superiore ai 25 anni, con una netta preferenza per il tasso fisso. Una scelta di prudenza, dettata dal desiderio di contenere l’impatto delle rate sul bilancio familiare, in un contesto in cui l’inflazione resta alta e il costo della vita continua a pesare.

Le fasce di importo più richieste restano quelle tra 100mila e 150mila euro (31% del totale) e tra 150mila e 300mila euro (30,6%).

Per quanto riguarda le fasce d’età, i richiedenti tra i 25 e i 44 anni rappresentano il 63% del totale, seguiti dai 45-64enni (31,5%).

Mercato immobiliare: domanda in crescita e prezzi in rialzo

Il rinnovato interesse per i mutui si riflette anche sul mercato immobiliare. Secondo i dati di Immobiliare.it, nel terzo trimestre 2025 la domanda di case in vendita è aumentata del 12,4% rispetto allo stesso periodo del 2024, mentre l’offerta è diminuita dell’1,3%.

Il risultato è un ulteriore incremento dei prezzi medi al metro quadro, ora pari a 2.114 euro, in crescita del 2,6% su base annua.

«Giunti quasi alla fine del 2025, possiamo tracciare un primo bilancio positivo del mercato immobiliare», ha commentato Paolo Giabardo, direttore generale di Immobiliare.it.

«Le compravendite sono ripartite con maggiore slancio, sostenute da una rinnovata fiducia degli acquirenti, da condizioni creditizie in miglioramento e da una crescente stabilità economica generale. Si tratta di segnali importanti che indicano una ripresa graduale ma solida dopo un periodo di forte incertezza».

Sul fronte opposto, però, il mercato delle locazioni mostra i primi segnali di rallentamento dopo il boom post-pandemia. «Si intravedono tensioni legate a un aumento dei canoni più rapido dei salari, soprattutto nelle grandi città», ha precisato Giabardo.

Il 2025 si conferma dunque un anno di svolta per il credito immobiliare: famiglie più fiduciose, tassi in calo e incentivi europei spingono il settore verso una nuova fase di stabilità.

Il 2025 si conferma dunque un anno di svolta per il credito immobiliare: famiglie più fiduciose, tassi in calo e incentivi europei spingono il settore verso una nuova fase di stabilità.

La tendenza a mutui lunghi e tasso fisso testimonia un atteggiamento ancora prudente, ma la crescita delle richieste e dei valori immobiliari lascia intravedere una ripresa strutturale del mercato, dopo anni di rallentamenti e incertezze globali. Per altre informazioni leggi “Il mutuo per la tua casa“.