Da giugno 2024, il mercato obbligazionario europeo ha vissuto un’ondata di cambiamenti significativi, scatenata dalla decisione della Banca centrale europea (BCE) di abbassare i tassi di interesse. Questo taglio ha innescato una corsa agli acquisti, specialmente sui titoli a breve termine, spingendo i loro prezzi al rialzo. Gli investitori, infatti, si sono mossi per assicurarsi cedole future più vantaggiose rispetto a quelle delle nuove emissioni. Tuttavia, questo scenario nasconde delle insidie, specialmente per chi detiene titoli a lunga scadenza.

Da giugno 2024, il mercato obbligazionario europeo ha vissuto un’ondata di cambiamenti significativi, scatenata dalla decisione della Banca centrale europea (BCE) di abbassare i tassi di interesse. Questo taglio ha innescato una corsa agli acquisti, specialmente sui titoli a breve termine, spingendo i loro prezzi al rialzo. Gli investitori, infatti, si sono mossi per assicurarsi cedole future più vantaggiose rispetto a quelle delle nuove emissioni. Tuttavia, questo scenario nasconde delle insidie, specialmente per chi detiene titoli a lunga scadenza.

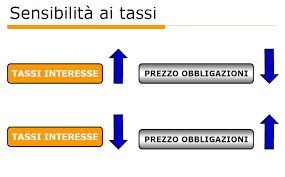

L’Effetto a Catena dei Tassi sui Prezzi delle Obbligazioni

Quando i tassi di interesse scendono, il valore delle obbligazioni esistenti, che offrono un rendimento (cedola) più alto rispetto ai nuovi titoli emessi, aumenta. Questo fenomeno è il motivo per cui i prezzi delle obbligazioni sono saliti. Di conseguenza, il rendimento effettivo per chi acquista questi titoli sul mercato secondario si riduce, dato che un prezzo d’acquisto più elevato a parità di cedola si traduce in un minor profitto finale a scadenza.

Un rovescio della medaglia, però, è il rischio che i prezzi possano tornare a calare, specialmente se l’inflazione dovesse riprendere quota, costringendo la BCE a un cambio di rotta. Questo rischio è particolarmente elevato per i titoli a **scadenze lunghe**, che sono notevolmente più sensibili alle fluttuazioni dei tassi di interesse.

Gestire la “Duration”: la Chiave per la Stabilità

Secondo gli esperti, come il consulente finanziario autonomo Marco Zanin, la **duration** è il parametro fondamentale per la gestione di un portafoglio obbligazionario. La duration non è semplicemente la scadenza, ma una misura della sensibilità del prezzo di un’obbligazione alle variazioni dei tassi, indicando il tempo necessario (in anni) per recuperare l’investimento iniziale attraverso le cedole e il rimborso finale.

Per la maggior parte degli investitori, un portafoglio equilibrato dovrebbe puntare a una duration nella fascia **3-7 anni**. Questa soluzione offre un buon compromesso tra rendimenti interessanti e volatilità contenuta. Ad esempio, in Eurozona, i rendimenti su queste scadenze si aggirano tra il 2,5% e il 3,2% per i principali emittenti.

Il consulente Renato Viero concorda sull’importanza di mantenere una duration conservativa. Mentre un portafoglio standard di medio-lungo periodo ha una duration media di circa 5,5 anni, in un momento di incertezza come l’attuale, consiglia di ridurla a 4-4,5 anni per cautela.

Le Opportunità e i Rischi del Mercato

Scelte tra Paesi Euro e Titoli Extra-Euro

Chi cerca rendimenti più elevati all’interno dell’Eurozona può guardare a titoli di stato italiani e francesi, che offrono cedole superiori rispetto a Paesi come la Germania. Tuttavia, questa scelta implica una valutazione del rischio-Paese. I titoli extra-euro, seppur potenzialmente più redditizi, aggiungono il rischio di cambio, che può erodere i guadagni e tradire la funzione difensiva che l’investimento obbligazionario ha tradizionalmente in Italia.

La Diversificazione: Fissa, Variabile e Inflazione-linked

La diversificazione è fondamentale. Zanin suggerisce di non limitarsi alle obbligazioni a tasso fisso, ma di integrare il portafoglio con titoli a tasso variabile (come i CCT indicizzati all’Euribor a 6 mesi) o con **titoli indicizzati all’inflazione** (come i BTP Italia), per proteggersi dal rischio di un ritorno del caro-vita.

Acquistare sotto la Pari: Rendimento vs. Cedole

Gli investitori possono ottenere un rendimento finale in due modi: attraverso le cedole o acquistando un’obbligazione a un prezzo inferiore al suo valore di rimborso finale (**sotto la pari**). Secondo Viero, se non si hanno esigenze di flussi di cassa regolari, è più vantaggioso concentrarsi sul **rendimento a scadenza** (yield to maturity), che permette di confrontare titoli diversi in modo omogeneo, evitando di acquistare emissioni con cedole troppo alte che potrebbero complicare il reinvestimento.

Tuttavia, bisogna considerare la tassazione: l’acquisto di obbligazioni sotto la pari genera una plusvalenza (reddito diverso) al momento del rimborso o della vendita, che è tassabile. In Italia, le plusvalenze possono compensare le minusvalenze pregresse, ma solo per una percentuale limitata.