Ogni fine anno i desk di investimento si interrogano sugli stessi temi: stiamo assistendo a una bolla dell’intelligenza artificiale? Le valutazioni stellari dei titoli tecnologici USA reggeranno oppure no? Il dibattito è aperto, e continuerà ad animare gli outlook per il 2026.

Ma su un punto gli analisti sembrano già allineati: non è l’azionario il segmento che merita maggiore attenzione per l’anno che verrà, bensì l’obbligazionario, in particolare i titoli di Stato a lunga scadenza. Qui, infatti, si giocherà una delle dinamiche più importanti dei prossimi dodici mesi: il probabile ulteriore aumento dei rendimenti e una maggiore inclinazione della curva.

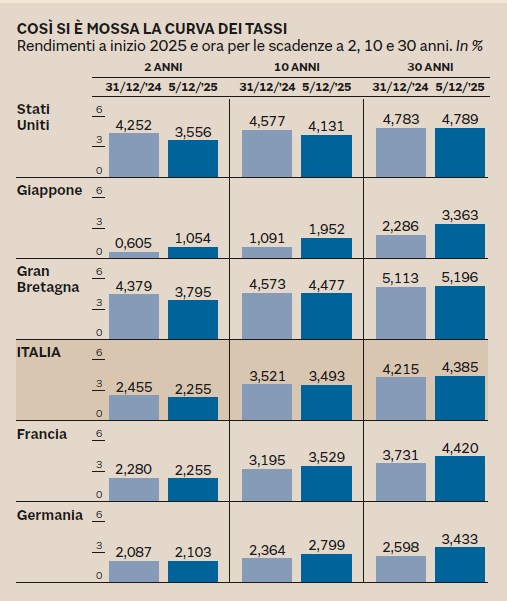

Curva dei tassi sempre più ripida: cosa significa e perché sta accadendo

Il 2025 — ormai quasi archiviato — è stato segnato da un deciso steepening della curva dei rendimenti. In parole semplici, si è ampliato il divario tra i tassi dei titoli a lunga scadenza e quelli più brevi.

- Negli Stati Uniti,

- nell’Eurozona,

- in Giappone

- e nel Regno Unito,

lo spread tra titoli a 2 anni e 30 anni si è allargato di circa 70 punti base rispetto a fine 2024.

Secondo gli economisti, questo fenomeno non solo continuerà nel 2026, ma potrebbe persino accelerare. Perché?

1. Aumento dell’offerta di titoli di Stato

I governi, sostenuti da politiche fiscali espansive e debitamente appesantiti dal post-Covid, stanno emettendo ingenti quantità di debito.

BNP Paribas stima che i principali emittenti globali (USA, Giappone, UK, Eurozona) manterranno vicina ai massimi storici l’offerta lorda di titoli: 7.560 miliardi di dollari nei prossimi 12 mesi.

2. Pressione del “term premium”

Con più debito in circolazione e maggiori rischi fiscali e politici, gli investitori chiedono rendimenti più elevati per immobilizzare capitali sulle scadenze lunghe. È qui che il term premium torna a giocare un ruolo centrale.

3. Rischi inflazionistici non del tutto archiviati

La possibilità di sorprese al rialzo dell’inflazione resta concreta, soprattutto negli Stati Uniti, dove pesa anche l’incertezza sull’indipendenza della Federal Reserve.

Le proiezioni sui rendimenti: cosa aspettarsi nel 2026

Gli analisti di BNP Paribas prevedono una risalita ulteriore dei rendimenti governativi entro fine 2026:

- Treasury USA 10 anni: dal 4,13% → 4,50%

- JGB giapponese 10 anni: 1,95% → 2,10%

- Bund tedesco 10 anni: 2,80% → 3,10%

Sulle scadenze a 30 anni l’impatto potrebbe essere ancora più marcato, dato che è proprio lì che si concentra l’eccesso di offerta e la sensibilità al rischio inflattivo.

Europa: il “punto caldo” del 2026

Se gli USA rappresentano il primo fronte di rischio, l’epicentro delle tensioni potrebbe trovarsi addirittura in Europa.

La Germania sotto pressione

La svolta fiscale tedesca implica un aumento dell’offerta netta di Bund fino ad almeno 130 miliardi di euro:

- 4 volte la media degli ultimi 25 anni,

- +30% rispetto al 2025.

Un cambiamento di dimensioni storiche destinato a pesare soprattutto sulla parte lunga della curva.

Il caso Olanda: riforma dei fondi pensione

I fondi pensione olandesi, che insieme gestiscono circa 1.600 miliardi di euro, potrebbero ridurre l’esposizione ai titoli di Stato fino a 217 miliardi in due anni, soprattutto oltre i 25 anni di scadenza.

Più colpite:

- Germania

- Francia

- Olanda stessa

Effetti marginali invece sui Paesi periferici.

Italia: paradossalmente più resiliente

Qui la situazione si fa interessante.

Nonostante le ampie oscillazioni del 2025, la curva dei BTP si è fatta più ripida di appena 37 punti base — circa la metà rispetto ai principali Paesi europei.

Secondo BNP Paribas, il 2026 potrebbe portare persino un miglioramento del quadro relativo:

- Spread BTP-Bund sotto i 60 punti base entro giugno

- assestamento a 65 punti a fine anno

Un segnale incoraggiante, grazie anche alla maggiore “tolleranza al rischio” prevista nel nuovo regime dei fondi pensione olandesi, che potrebbe persino favorire acquisti netti sui BTP.

Conclusione: tra bolla tech e curve dei tassi, dove guardare nel 2026

Il dibattito sulla possibile bolla dell’AI terrà banco ancora a lungo. Ma se l’obiettivo è capire dove si giocherà la partita dei mercati nel 2026, gli investitori dovrebbero volgere lo sguardo altrove.

Il vero tema sarà l’evoluzione delle curve dei rendimenti.

L’aumento dell’offerta di debito, i rischi fiscali, le incertezze politiche e l’inflazione ancora non del tutto domata potrebbero spingere ancora più in alto i tassi sulle scadenze lunghe.

In questo scenario in movimento, l’Italia appare sorprendentemente stabile. Ma sarà un anno di intensa selezione, soprattutto per gli investitori obbligazionari.