Da una parte il rialzo dei rendimenti dei titoli di Stato europei – in particolare quelli francesi – dall’altra la discesa dell’euro. Sono queste le due dinamiche principali che hanno caratterizzato la seduta di mercato di ieri, segnata da una nuova fase di instabilità politica a Parigi e da segnali di tensione diffusi sul fronte obbligazionario.

Il segnale dal Giappone

La giornata era iniziata in Asia, dove la probabile nomina di Sanae Takaichi a premier del Giappone ha innescato un rally del Nikkei (+4,75%) e un rialzo dei rendimenti sovrani globali. Il motivo? Il programma economico di Takaichi, che coniuga posizioni tatcheriane in politica economica con un forte aumento della spesa pubblica e una politica monetaria espansiva.

Come spiega Antonio Cesarano, chief strategist di Intermonte, “in un simile contesto gli investitori europei, già preoccupati per la crescita dei debiti pubblici, hanno reagito vendendo titoli di Stato, con conseguente aumento dei rendimenti”.

La crisi francese e l’impennata dei rendimenti

Il vero terremoto è arrivato però da Parigi. Le dimissioni del primo ministro Sebastien Lecornu e il fallimento nel formare un nuovo esecutivo hanno scatenato le vendite sui mercati.

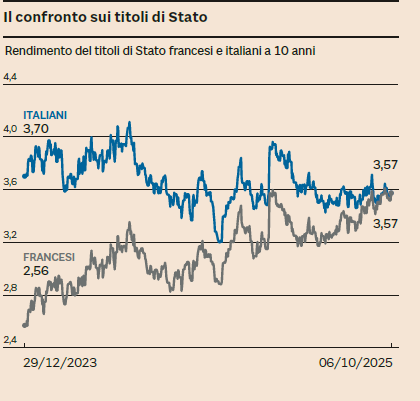

Il CAC 40 ha perso oltre il 2% intraday, mentre il rendimento del decennale francese (OAT) è balzato dal 3,5% al 3,6%, per poi chiudere al 3,57%.

“È una reazione legata alla specifica situazione francese – spiega Tullio Grilli, capo brokerage elettronico di Banca Akros –. Il combinato di debito elevato e incertezza politica viene prezzato dagli investitori, che chiedono un premio al rischio più alto”.

Per ora, non si parla di contagio. Il confronto con altri Paesi dell’eurozona lo conferma: il BTp decennale italiano è rimasto intorno al 3,5% (valore pressoché invariato rispetto all’inizio del 2025), mentre in Francia i tassi sono saliti di oltre 30 punti base dallo scorso dicembre. Anche la Germania mostra una dinamica simile, con il Bund decennale passato dal 2,37% al 2,7%, complice l’aumento della spesa pubblica di Berlino.

Euro debole: un sintomo politico

Sul mercato valutario, l’instabilità francese si è riflessa immediatamente sull’euro, sceso fino a 1,16 dollari nel corso della giornata, prima di risalire sopra quota 1,17 in serata.

Per Cesarano, l’indebolimento non è solo episodico: “Riflette una difficoltà strutturale di governance in Europa. Quando uno dei Paesi chiave, come la Francia, mostra fragilità politica, ne risente la credibilità complessiva dell’Unione e, di conseguenza, la sua valuta”.

Borse contrastate, oro in corsa

In Europa i listini hanno chiuso contrastati: Parigi -1,36%, Milano -0,26%, Madrid -0,18%, Francoforte +0,07%.

In un contesto di incertezza crescente, l’oro ha confermato il suo ruolo di bene rifugio, toccando un massimo intraday di 3.970 dollari l’oncia, vicino ai livelli record.

Le implicazioni per gli investitori

Il quadro che emerge è quello di un’Europa a due velocità: Francia e Germania in tensione per l’aumento della spesa pubblica, Italia per ora più stabile ma esposta a eventuali contagi se la crisi politica francese dovesse protrarsi.

Per gli investitori, ciò si traduce in alcune considerazioni chiave:

- Titoli di Stato europei sotto pressione

Il rialzo dei rendimenti riflette un maggior premio al rischio, ma offre anche opportunità selettive. Chi ha orizzonti medio-lunghi può valutare ingressi su scadenze decennali, soprattutto italiane, dove il rendimento resta elevato senza segnali immediati di deterioramento. - Rischio politico come driver di volatilità

La crisi francese mostra quanto rapidamente la politica possa incidere sui mercati. È probabile che nei prossimi mesi gli spread si muovano in modo più sensibile alle vicende interne dei singoli Paesi, in attesa di una direzione più chiara da parte della BCE. - Euro debole, ma opportunità per chi investe in dollari

La fase di indebolimento dell’euro può favorire chi detiene asset denominati in dollari o esportatori europei. Tuttavia, un calo prolungato della moneta unica aumenterebbe la percezione di rischio sistemico nell’Eurozona. - Bene rifugio: l’oro resta in prima linea

Con l’incertezza politica e l’inflazione ancora lontana dagli obiettivi BCE, il metallo prezioso continua a essere una copertura efficace. Tuttavia, i livelli raggiunti suggeriscono prudenza su nuovi ingressi a breve termine.

La crisi francese ha riacceso i riflettori sulla fragilità politica dell’Europa e sulla sensibilità dei mercati ai rischi sovrani. Per ora non si intravedono effetti di contagio generalizzato, ma la combinazione di debiti elevati, tassi in rialzo e leadership instabili lascia intendere che la volatilità resterà elevata nei prossimi mesi.

Gli investitori dovranno quindi muoversi con cautela: difensivi nel breve, ma pronti a cogliere le opportunità che inevitabilmente nascono nei momenti di incertezza.