Qualcuno l’ha definito il “vero big bang” dei servizi di pagamento. E in effetti il 9 ottobre 2025 segnerà una data storica per l’area euro: da quel giorno i bonifici istantanei entreranno a pieno regime in tutta l’Unione Europea, dando seguito al Regolamento Ue 2024/886 (Ipr) e alle modifiche al Regolamento Ue 260/2012. Ma la vera rivoluzione sarà l’introduzione obbligatoria, per banche e prestatori di servizi di pagamento (Psp), del “Verification of Payee” (VoP) – la verifica del beneficiario.

Si tratta di un sistema di controllo che riguarderà non solo i bonifici istantanei ma anche quelli ordinari, volto a rafforzare la sicurezza dei trasferimenti ed evitare errori o truffe, fenomeni purtroppo in crescita negli ultimi anni.

Cosa cambia per i clienti

Dal 9 ottobre ogni volta che un utente effettuerà un bonifico – sia esso ordinario o istantaneo – riceverà in pochi secondi un alert dalla propria banca con l’esito della verifica del beneficiario. Il sistema confronterà i dati inseriti (nome, Iban, eventuali codici identificativi come codice fiscale o Lei per le imprese) con quelli reali del conto di destinazione.

Le possibili risposte saranno quattro:

- Corrispondenza completa – dati allineati, si può procedere senza rischi.

- Nessuna corrispondenza – forte probabilità di errore o frode, si consiglia di interrompere.

- Corrispondenza parziale – piccole difformità (abbreviazioni, refusi) che richiedono attenzione aggiuntiva.

- Impossibilità di verifica – conto chiuso, bloccato o dati non disponibili.

La responsabilità finale resta comunque dell’utente: sarà lui, debitamente informato, ad autorizzare definitivamente l’operazione.

Perché serve la verifica del beneficiario

Il bonifico istantaneo ha il vantaggio di completarsi in pochi secondi (massimo 10), senza possibilità di revoca entro 24 ore come avviene per l’ordinario. Un errore, quindi, può costare caro. La verifica del beneficiario diventa così una rete di sicurezza per ridurre al minimo i rischi di invio fondi a destinatari sbagliati o conti fraudolenti.

Il tutto sarà possibile grazie a un linguaggio comune definito dall’European Payment Council (Epc), che ha messo a punto standard interoperabili per oltre 3.000 operatori. Non si tratta di una piattaforma unica, ma di un sistema condiviso in cui le banche dialogano tra loro in tempo reale, con tempi di risposta che non dovranno superare i 5 secondi.

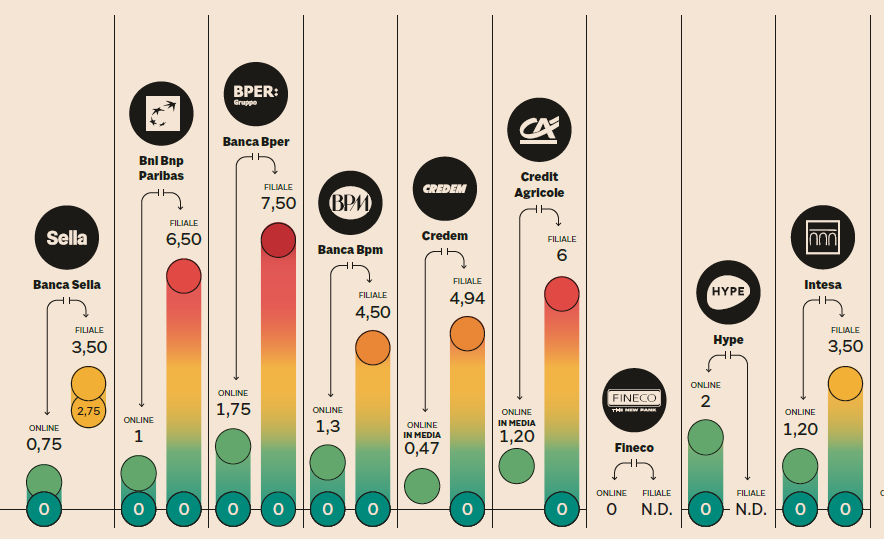

Costi e modalità bonifico istantaneo

Dal 9 gennaio 2025 il costo dei bonifici istantanei è stato equiparato a quello dei bonifici ordinari: non sono più ammesse commissioni aggiuntive. Tuttavia, le tariffe applicate cambiano da banca a banca.

- Alcuni istituti online (come Fineco, IsyBank, Revolut e Widiba) hanno azzerato i costi.

- Altri mantengono commissioni: da 1,75 euro di Bper fino a 2,75 euro di UniCredit, che però dichiara un prezzo medio di 0,80 euro.

- Allo sportello, invece, i costi restano elevati: fino a 8,75 euro per UniCredit, 7,5 per Bper e 6,5 per Bnp Paribas.

Non sorprende che la maggior parte delle operazioni avvenga via smartphone: secondo l’ultima indagine Abi Lab, il 72% dei bonifici oggi è disposto tramite mobile banking.

Una rivoluzione culturale oltre che tecnologica

L’introduzione della verifica del beneficiario rappresenta non solo un salto tecnologico, ma anche un cambio di mentalità per i clienti. Milioni di utenti in tutta l’area Sepa – dall’Italia alla Svezia, dal Portogallo alla Grecia – dovranno imparare a leggere e interpretare i nuovi alert bancari prima di autorizzare i pagamenti.

Sul fronte degli operatori, invece, la sfida sarà sostenere l’enorme carico tecnologico necessario a garantire tempi rapidissimi e standard di sicurezza elevati. Un terreno che prepara il campo anche alla futura Psd3 e al Payment Services Regulation (Psr), i nuovi atti normativi europei pensati per rafforzare ulteriormente l’ecosistema dei pagamenti digitali.

Il 9 ottobre 2025 segnerà l’avvio di una nuova era per i pagamenti elettronici in Europa. Con l’obbligo della verifica del beneficiario, i bonifici istantanei diventano non solo più veloci, ma anche più sicuri.

Per i cittadini e le imprese significherà poter contare su uno strumento agile, affidabile e sempre più integrato nel mercato unico digitale. Ma servirà anche maggiore attenzione: se la tecnologia fornirà gli alert, sarà comunque l’utente a dover compiere la scelta finale.