Capita a molti, intorno ai 60 anni, di pensare: “Mi mancano ancora 5 o 6 anni alla pensione, ma non ho più voglia di lavorare. Posso smettere prima?”

È una domanda che i consulenti finanziari ricevono sempre più spesso. La risposta? Non è semplice, ma con la giusta pianificazione può diventare realtà.

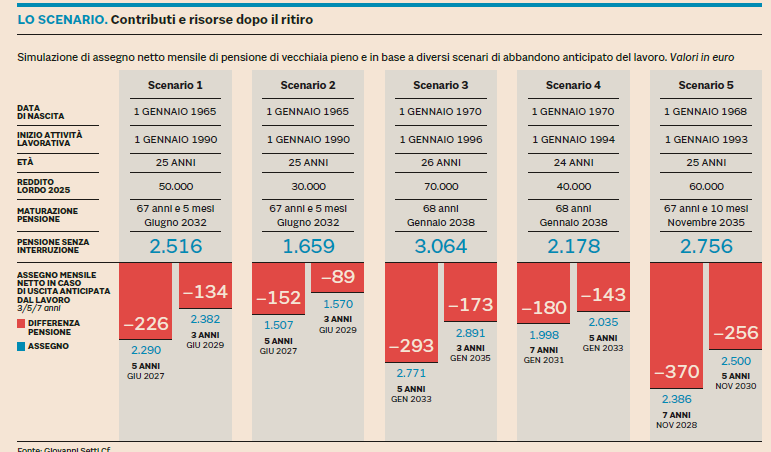

Il primo passo: conoscere la propria pensione futura

«Il punto di partenza – spiega Giovanni Setti, consulente finanziario autonomo – è analizzare la propria storia contributiva tramite l’estratto conto Inps. Solo così si può stimare quanto sarà l’assegno pensionistico se si smette a 67 anni (o 64 in certi casi) e confrontarlo con l’ipotesi di anticipare di 5 o 6 anni».

La buona notizia è che l’impatto sul futuro assegno non è drammatico: in media la riduzione è intorno al 10%, perché la maggior parte dei contributi è già stata versata.

Quanti soldi servono davvero?

La domanda chiave è: quale capitale serve per “traghettare” i 5-6 anni senza reddito da lavoro?

Secondo Setti, una cifra minima ragionevole è 250mila euro, assumendo spese familiari di circa 2mila euro al mese.

Naturalmente, molto dipende dallo stile di vita, dalle entrate alternative e dal patrimonio complessivo.

Andrea Zanella, anche lui consulente finanziario, racconta:

«Partiamo da una simulazione a rendimento zero per capire se i risparmi bastano. Se non è fattibile, inseriamo scenari con rendimenti attesi al 2-3%. Sopra il 4% le probabilità di successo calano: significa che il piano è troppo rischioso».

I rischi da considerare

Smettere di lavorare prima non è privo di rischi. I principali sono:

- Normativi: possibili cambi di legge sulle pensioni.

- Finanziari: volatilità dei mercati, rischio sequenza (dover vendere nei momenti peggiori).

- Di liquidità: dover intaccare troppo presto il capitale.

Una pianificazione accurata e un portafoglio bilanciato aiutano a ridurre gran parte di questi rischi.

Le strategie possibili

Chi vuole anticipare la pensione deve gestire con attenzione la fase di transizione. Alcuni esempi:

- Approccio ultra-conservativo: mantenere la liquidità e usare i risparmi. Ma in 5 anni, senza rendimento, un capitale di 250mila euro si riduce a circa 130mila.

- Obbligazioni a scadenza: investire in titoli di Stato con diverse scadenze. Con rendimenti medi netti del 2-2,5%, dopo 5 anni il capitale residuo potrebbe essere di circa 156mila euro.

- Strategia mista: combinare bond a breve e lungo termine, magari con certificati condizionatamente protetti. In questo caso, il capitale potrebbe arrivare a circa 166mila euro.

- Inserire azioni o oro: scelta più rischiosa, con rendimenti potenzialmente alti ma anche grande incertezza (su 5 anni l’azionario può anche perdere).

📊 Simulazioni di prepensionamento (capitale iniziale 250.000 €)

| Scenario | Rendimento annuo | Capitale dopo 5 anni | Note |

|---|---|---|---|

| Nessun investimento | 0% | ≈130.000 € | Il capitale si dimezza, consumo puro |

| Obbligazioni scalettate | 2–2,5% | ≈156.000 € | Portafoglio prudente, titoli governativi area euro |

| Strategia mista (bond + certificati) | 3–3,5% | ≈166.000 € | Più rendimento, ma anche maggiore rischio |

| Inserimento azionario/oro | Variabile | Imprevedibile | Alto potenziale ma rischio elevato di perdita |

Prepararsi per tempo

Non sono solo i sessantenni a pensarci. Sempre più trentenni e quarantenni chiedono ai consulenti un piano di accumulo con un obiettivo preciso: smettere di lavorare prima.

Il messaggio è chiaro: per rendere realistico il sogno del pensionamento anticipato bisogna partire molto presto, conoscere bene le proprie risorse e costruire una strategia personalizzata.