Per un investitore italiano, il fascino dei mercati internazionali (come il NYSE o il DAX) si scontra spesso con una realtà fiscale brutale: la doppia tassazione dei dividendi. Se non gestita correttamente, questa “doppia mannaia” può erodere oltre il 40% del profitto lordo, trasformando un ottimo investimento in un’operazione poco efficiente.

Per un investitore italiano, il fascino dei mercati internazionali (come il NYSE o il DAX) si scontra spesso con una realtà fiscale brutale: la doppia tassazione dei dividendi. Se non gestita correttamente, questa “doppia mannaia” può erodere oltre il 40% del profitto lordo, trasformando un ottimo investimento in un’operazione poco efficiente.

In questo articolo analizzeremo come funziona il meccanismo del netto frontiera, come sfruttare le Convenzioni bilaterali e quali sono le novità introdotte dalla Direttiva FASTER.

1. Il meccanismo della “Doppia Mannaia”

Quando incassi un dividendo da una società estera, subisci solitamente due prelievi forzosi:

-

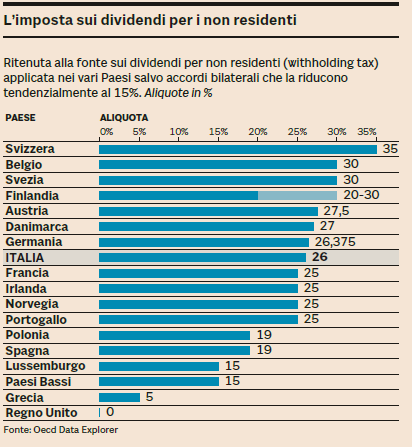

Ritenuta alla fonte (Withholding Tax): Applicata dallo Stato in cui ha sede la società emittente (può arrivare fino al 35%).

-

Ritenuta italiana: Il Fisco italiano applica un ulteriore 26%.

Il calcolo sul “Netto Frontiera”

Se operi tramite un intermediario italiano (sostituto d’imposta), il 26% non viene calcolato sul dividendo lordo, ma sul cosiddetto netto frontiera (ovvero ciò che resta dopo la prima tassazione estera).

Esempio pratico su 1.000€ di dividendo lordo (Svizzera – 35% ritenuta):

-

Dividendo Lordo: 1.000€

-

Ritenuta Svizzera (35%): -350€

-

Netto Frontiera: 650€

-

Ritenuta Italia (26% su 650€): -169€

-

Netto in tasca: 481€

-

Carico fiscale totale: 51,9%

2. Le Convenzioni contro le doppie imposizioni

L’Italia ha stipulato circa 100 Convenzioni bilaterali per evitare questi eccessi. In genere, questi accordi prevedono un tetto massimo alla ritenuta estera, solitamente fissato al 15% per i dividendi.

L’Italia ha stipulato circa 100 Convenzioni bilaterali per evitare questi eccessi. In genere, questi accordi prevedono un tetto massimo alla ritenuta estera, solitamente fissato al 15% per i dividendi.

Tuttavia, c’è un problema: molti Paesi applicano comunque la loro aliquota interna (più alta). La differenza tra l’aliquota applicata e quella convenzionale (nell’esempio precedente, il 20% eccedente pagato alla Svizzera) può essere recuperata solo tramite una domanda di rimborso all’autorità fiscale estera.

Nota bene: Il recupero dell’imposta pagata in eccesso all’estero è un processo lungo e spesso costoso. È fondamentale valutare il rapporto tra il costo del servizio della banca e l’importo effettivamente recuperabile.

3. L’eccezione del “Qualified Intermediary” (USA)

Il mercato statunitense è tra i più efficienti. Molte banche italiane operano come Qualified Intermediary (QI). Questo permette all’investitore che compila il modulo W-8BEN di subire direttamente la ritenuta convenzionale del 15% anziché quella standard del 30%, semplificando drasticamente la gestione fiscale.

| Tipo di Titolo | Ritenuta Convenzionale Media | Note |

| Azioni | 15% | Richiede spesso attivazione/modulistica |

| Corporate Bond | 10% | Sugli interessi |

| Titoli di Stato | 0% | Generalmente esenti alla fonte |

4. Rivoluzione FASTER: Cosa cambia dal 2030

La burocrazia europea sta per subire una scossa. La direttiva FASTER (Faster and Safer Tax Excess Relief), pubblicata a gennaio 2025, punta a digitalizzare e standardizzare i rimborsi entro il 2030.

-

Standardizzazione: Protocolli comuni per tutti i Paesi UE.

-

Automatismo: I rimborsi dovranno diventare pressoché automatici.

-

Obblighi bancari: Gli intermediari dovranno offrire il servizio di recupero a costi legati solo agli oneri effettivi, eliminando le commissioni “a valore aggiunto” che oggi scoraggiano i piccoli risparmiatori.

5. Il fronte legale: le sentenze della Cassazione

Non c’è solo l’Europa a muoversi. In Italia, la Corte di Cassazione (sentenze n. 25698/2022 e n. 10204/2024) ha evidenziato l’iniquità del trattamento tra dividendi esteri e italiani.

Queste sentenze aprono la strada a rimborsi chiesti direttamente all’Agenzia delle Entrate italiana, basandosi sul principio di non discriminazione della libera circolazione dei capitali. Molte Corti di Giustizia Tributaria stanno già dando ragione ai contribuenti, condannando il Fisco a rimborsare le maggiori imposte versate.

Cosa fare oggi?

In attesa che la direttiva FASTER diventi operativa, l’investitore consapevole ha tre strade:

-

Scegliere mercati con QI: Privilegiare titoli USA se la banca offre il servizio W-8BEN.

-

Analisi costi/benefici: Valutare il recupero delle ritenute estere solo per posizioni di portafoglio rilevanti (high-conviction).

-

Via giudiziaria: Per capitali importanti, valutare il ricorso basato sulla recente giurisprudenza della Cassazione per ottenere il rimborso delle imposte pagate in eccesso.

Approfondisci come richiedere il rimborso per un paese specifico come la Svizzera o la Germania