Negli ultimi vent’anni, l’industria italiana del risparmio gestito ha attraversato una profonda trasformazione. Dopo aver raggiunto l’apice della sua espansione all’inizio del nuovo millennio, il settore ha dovuto rispondere a una domanda in declino con prodotti innovativi, che però non sempre garantiscono semplicità e trasparenza. Anzi il più delle volte rispondono semplicemente a logiche di marketing per offire prodotti che non hanno nulla per il cliente. Negli ultimi anni abbiamo avuto il trend dei fondi ESG e prima ancora quelli dei fondi con cedola. Riprendendo proprio quest’ultima esperienza negli ultimi anni il settore ha rilanciato con i fondi a scadenza, prodotti che appunto hanno una scadenza predeterminata unita a una cedola periodica che li fa assomigliare ai Btp, semplificandone la vendita ai risparmiatori italiani. Ma la realtà è che solo scadenza e cedola li fanno assomigliare ai Btp, per il resto sono molto diversi. Vediamo come.

Il boom dei fondi a scadenza predefinita

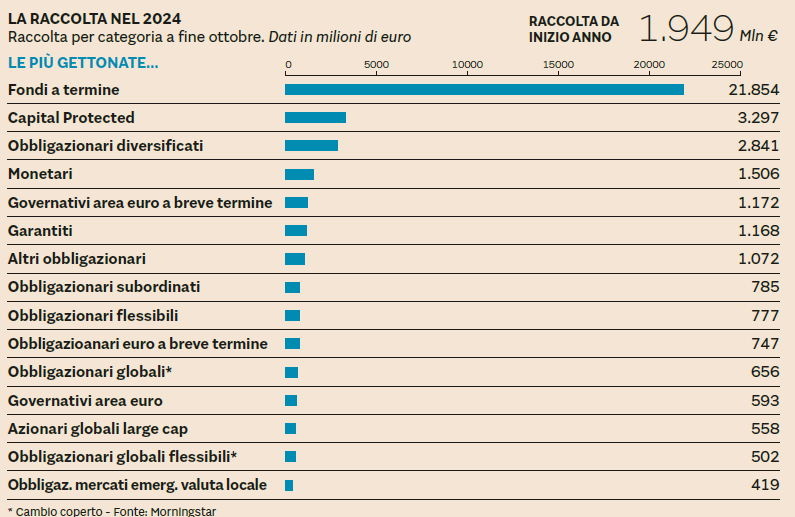

Una delle tendenze più rilevanti degli ultimi anni è stata l’affermazione dei fondi con scadenza predefinita: quasi 22 miliardi di euro come si evince dalla tabella con dati Morningstar.

Questi strumenti sono apprezzati dai distributori perché consentono di incassare in anticipo le commissioni, che oscillano tra il 3% e il 5%, già al momento del collocamento, senza attendere l’inizio dell’attività di gestione.

Questa struttura ha portato alcuni intermediari a incentivare lo spostamento dei clienti da un fondo a scadenza all’altro, aumentando così le commissioni percepite. Tuttavia, ciò può creare un effetto distorsivo, specialmente quando questi fondi vengono presentati come simili ai Buoni del Tesoro Poliennali (BTp), con la promessa di cedole allettanti.

Il problema delle cedole e delle perdite

Le cedole promesse da questi fondi spesso non derivano dai rendimenti reali ottenuti, ma rappresentano un rimborso parziale del capitale investito. Di conseguenza, se il risultato del fondo non copre le cedole garantite, alla scadenza l’investitore potrebbe subire una perdita sul capitale iniziale. Questo aspetto, facilmente trascurabile per i sottoscrittori meno esperti, rappresenta una criticità importante del modello.

Le riflessioni delle autorità di vigilanza

Negli anni, le autorità di vigilanza – sia a livello nazionale che europeo – hanno più volte sottolineato la necessità di migliorare il settore del risparmio gestito. Le principali raccomandazioni riguardano:

- La riduzione dei costi a carico dei clienti.

- L’aumento dell’efficienza del servizio offerto.

- La promozione di una crescita sostenibile e competitiva del settore.

La Banca d’Italia, in particolare, ha sollevato preoccupazioni riguardo alle strutture commissionali dei fondi a scadenza predefinita, che negli ultimi mesi hanno trovato nuova linfa grazie al ritorno di alti rendimenti offerti dai titoli di Stato. Studi empirici condotti dalla stessa Banca d’Italia hanno evidenziato il legame tra l’aumento dei costi dei fondi e la crescita della raccolta nei fondi a scadenza in Italia.

La regolamentazione e i suoi limiti

Nel 2012, l’Authority ha definito un meccanismo di prelievo delle commissioni di collocamento che, pur ispirato da buone intenzioni, ha permesso ai gestori di strutturare prodotti con commissioni giudicate da molti come distorsive e fuori mercato. Questo ha rafforzato l’attrattività dei fondi a scadenza, ma ha anche alimentato critiche sul fronte della tutela degli investitori.

Se da un lato i fondi a scadenza predefinita rispondono a esigenze di mercato e di distribuzione, dall’altro pongono importanti interrogativi sulla trasparenza e sull’effettivo beneficio per i clienti. È quindi fondamentale che le autorità e gli operatori del settore collaborino per rendere il sistema più equo, competitivo e orientato al valore per gli investitori. Ma la realtà è che questo è un discorso che si fa da anni, decenni. E nulla cambierà finché lo stesso investitore cambierà iniziando a farsi qualche domanda. Vero, difficile succeda in un periodo in cui i mercati continuano a crescere e uno è contento di guadagnare il 10% anche se il mercato fa +20. Ma è utile cominciarsi a guardar in giro perché anno dopo anno l’erosione dei rendimenti sugli investimenti tipici in banca ti porterà a un patrimonio ben inferiore. Come spiegato in Impara a investire come i GURU che partendo dalla finanza comportamentale e dai metodi di grandi investitori come Benjamin Graham, Warren Buffett, John Bogle e Burton Malkiel offre consigli pratici a investitori principianti e non .